Все больше женщин получают доступ к банковским услугам

24 Ноябрь 2025 Хорошие новости в мире

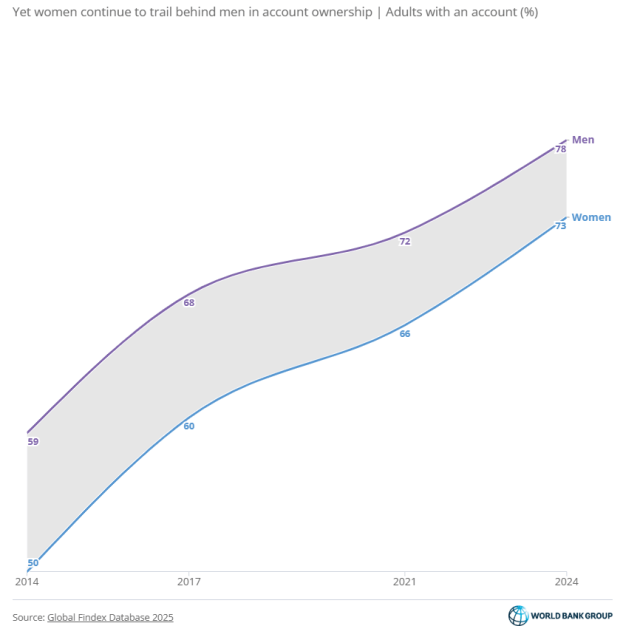

Согласно отчету Global Findex 2025, доля женщин, получивших доступ к банковским услугам, в странах с низким и средним уровнем дохода (low- and middle-income economies — LMICs), достигла впечатляющих показателей. К концу 2024 года около 73% женщин в у...

Аморфный Постер

Время на прочтение: 3 минут(ы)

Согласно отчету Global Findex 2025, доля женщин, получивших доступ к банковским услугам, в странах с низким и средним уровнем дохода (low- and middle-income economies — LMICs), достигла впечатляющих показателей. К концу 2024 года около 73% женщин в указанных регионах обладают собственными средствами, что на 7 % больше, чем три года назад.

Среди всех женщин в LMICs значительно возросло число тех, кто активно пользуется финансовыми услугами: 36% откладывают деньги (против 22% в 2021 г.) и 58% используют цифровые платежи (рост на целых 50%). Использование цифровых платежей становится особенно важным аспектом финансовой стабильности, поскольку женщины теперь чаще совершают покупки онлайн и оплачивают услуги электронным способом.

Цифровые технологии меняют правила игры

Развитие мобильной связи и распространение цифровых счетов помогает преодолеть многие барьеры, включая расстояние и накладные расходы. Сейчас большинство женщин, владеющих счетами в развивающихся экономиках, имеют возможность управлять ими дистанционно через телефон или карту. Благодаря широкой доступности смартфонов почти каждая вторая женщина в развивающемся мире способна воспользоваться преимуществами цифрового банкинга.

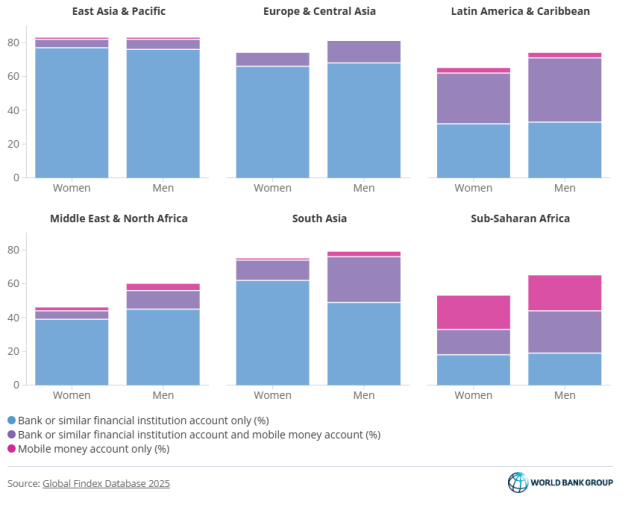

Особенно заметен эффект цифровой революции в Африке южнее Сахары, где мобильные платежные сервисы стали важной альтернативой традиционным банковским услугам. Хотя там пока наблюдается значительное отставание женщин в доступе к банковскому обслуживанию, именно использование мобильных кошельков позволяет многим представительницам слабого пола самостоятельно распоряжаться средствами.

Цифровая оплата также стимулирует рост интереса к открытию счетов: примерно 60% женщин открыли первый счет специально для получения безналичных выплат от государства или работодателя.

Новые горизонты возможностей

Финансовая независимость начинается с простого наличия счета, однако лишь активное пользование банковскими сервисами приносит ощутимую пользу. Женщины в целом реже мужчин пользуются кредитованием и хранят сбережения на вкладах.

При отсутствии надежных способов сохранения средств многие женщины вынуждены полагаться на менее стабильные источники поддержки вроде помощи родственников или друзей. Обладание собственным счетом создает резерв финансовой устойчивости, позволяя накапливать средства и получить уверенность в завтрашнем дне.

Несмотря на позитивные тенденции, обозначенные в отчете Global Findex 2025, предстоит ещё многое сделать для достижения полного равноправия в финансовом секторе. Важно обеспечить каждой женщине свободный доступ к банковским услугам и помочь эффективно использовать преимущества банковской инфраструктуры.

Ложка дёгтя

Несмотря на значительный прогресс, перед мировым сообществом стоит серьезная задача: около 700 млн женщин по всему миру до сих пор остаются вне финансовой системы, лишены возможности пользоваться банковскими услугами и строить финансовую устойчивость.

Почему доступ к банковским услугам бывает затруднен?

Исследования показывают, что основными препятствиями для открытия банковских счетов — банальное отсутствие денег и высокие комиссии на банковские услуги. Например, высокая стоимость финансовых сервисов заставляет многих женщин Латинской Америки и Карибского региона пользоваться семейными счетами, предпочитая отказаться от отдельного личного аккаунта.

В некоторых странах добавляется проблема слабой банковской инфраструктуры — малое количество отделений или их удаленность. Но это препятствие касается всех жителей, а не только женщин.

Другие хорошие новости в мире:

В Англии разрабатывают тестостероновый пластырь для женщин

Использованы материалы:

https://blogs.worldbank.org/en/opendata/more-women-have-financial-accounts—yet-equal-access-and-use-rem

♯ интересные исследования ♯ просто хорошие новости ♯ хорошие новости в мире